De plus- en minpunten van het pensioenakkoord

Na jarenlang onderhandelen hebben de vakbonden, de werkgevers en het kabinet op 5 juni een principe-akkoord bereikt over het verbeteren van de Nederlandse pensioenvoorzieningen. Deze week kunnen alle NPB-leden via een digitaal (FNV-)referendum hun mening geven over het bereikte afsprakenpakket. De NPB roept iedereen op daaraan mee te doen.

Tijdens de onderhandelingen was uiteraard een cruciale rol weggelegd voor de FNV, de grootste vakcentrale van Nederland, waarbij ook de Nederlandse Politiebond is aangesloten. FNV-voorzitter Han Busker noemde het onderhandelaarsakkoord ‘goed verdedigbaar’. De NPB roept zijn leden op daarover een eigen oordeel te vellen op basis van een zorgvuldige afweging.

- Is de vakbeweging erin geslaagd de vernieuwing van het Nederlandse pensioenstelsel overtuigend bij te sturen in een meer sociale en rechtvaardige richting?

- Wat is er onder (actie)druk van de bonden verbeterd sinds het vastlopen van het overleg in november vorig jaar?

- Valt er door nieuwe acties nog meer binnen te halen of is het tijd om dit resultaat in ieder geval te verzilveren - wat uiteraard niet hetzelfde is als je idealen opgeven?

1. Koopkrachtbehoud pensioenen (indexatie)

Om te zorgen dat pensioenen in koopkracht evenveel waard blijven, moeten de uitkeringsbedragen van tijd tot tijd worden verhoogd om gelijke tred te houden met de prijsstijgingen. Op basis van de huidige Pensioenwet mogen pensioenfondsen alleen overgaan tot zo’n verhoging (inflatiecorrectie) als ze beschikken over een flinke kapitaalbuffer. Ze moeten voldoende kapitaal achter de hand hebben om alle huidige deelnemers hun pensioenen te kunnen uitbetalen plus nog een paar procent reserve. In vakjargon: hun dekkingsgraad moet meer dan 104,3 procent zijn. Mede dankzij de strenge rekenregels in diezelfde wet is die vereiste buffer in veel gevallen al tien jaar niet gehaald. Daardoor zijn de pensioenen in die periode niet verhoogd en hebben ze dus flink aan koopkracht ingeboet.

Op basis van het nieuwe pensioenakkoord wordt de Pensioenwet aangepast: pensioenfondsen hoeven voortaan minder grote buffers aan te houden. Zolang ze over genoeg kapitaal beschikken om aan al hun huidige en toekomstige uitkeringsverplichtingen te voldoen (= dekkingsgraad van 100 procent) mogen ze hun overige kapitaalreserves gebruiken voor inflatiecorrectie en dus koopkrachtbehoud. Een belangrijk besluit, waartoe het kabinet in november 2018 nog niet bereid was.

Daar staat tegenover dat pensioenfondsen ook eerder tot kortingen moeten overgaan als de dekkingsgraad onder de 100 procent zakt. Zoals minister Koolmees van Sociale Zaken en Werkgelegenheid op 5 juni aan de Tweede Kamer schreef: ‘In het voorgestelde nieuwe pensioencontract ligt het kantelpunt bij een dekkingsgraad van 100 procent. Daarboven wordt sneller uitgedeeld en daaronder sneller verlies verrekend.’

Uitsmeren over tien jaar

Op basis van het nieuwe pensioenakkoord zal de hoogte van de kortingen echter kleiner worden, want afgesproken is mee- en tegenvallers op beleggingsgebied voortaan uit te smeren over tien jaar. Dat is nu niet het geval: op basis van de huidige Pensioenwet moeten pensioenfondsen die vijf jaar achter elkaar onder de dekkingsgraad van 104,3 procent zitten in één klap een korting doorvoeren die groot genoeg is om de dekkingsgraad weer op het gewenste niveau te krijgen.

Kortingen kunnen dus voortaan weliswaar eerder plaatsvinden, maar zullen dan kleiner zijn. Volgens de pensioenfondsen zullen de pensioenen daardoor per saldo sneller worden verhoogd. Afgaande op de ervaringen in de afgelopen jaren zullen er in de nieuwe situatie vaker verhogingen voorkomen dan verlagingen (kortingen). In combinatie met de afgesproken spreiding van beide ingrepen over tien jaar valt dan een stijgende lijn te verwachten in de uitgekeerde bedragen. En dat is ook een van de beoogde doelen van de vernieuwing van het pensioenstelsel: een hogere betrouwbaarheid (lees: koopkrachtbehoud).

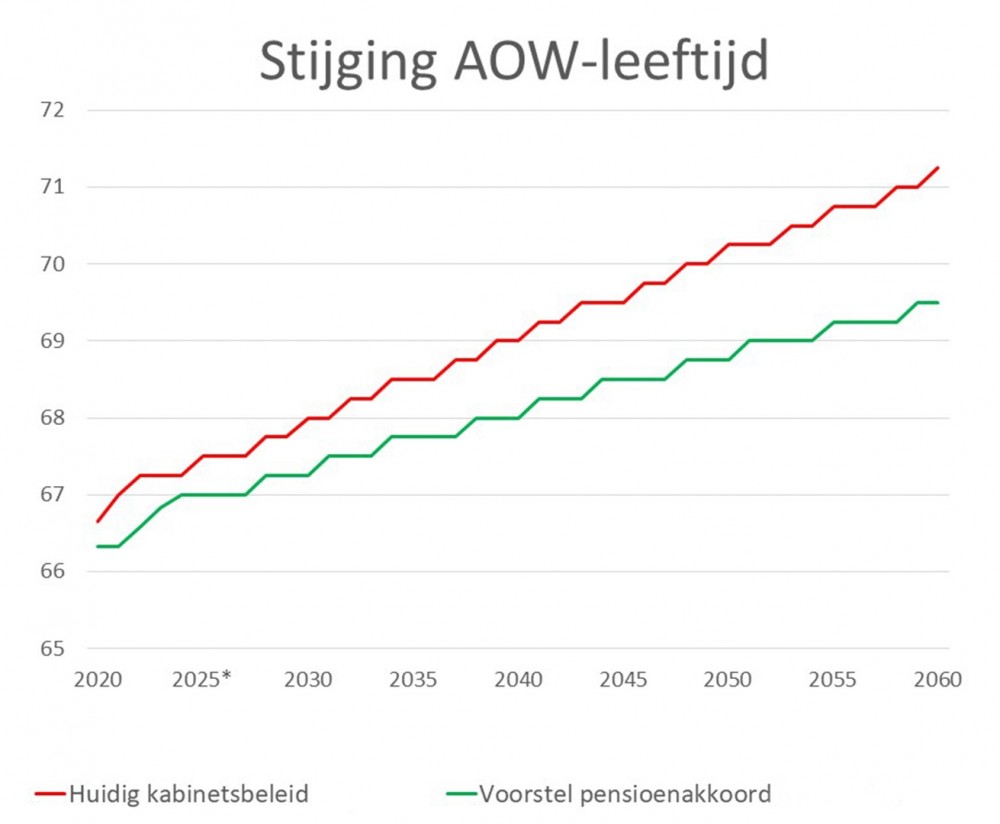

2. Aftopping stijging AOW-leeftijd

De vakbeweging heeft zich van begin af aan verzet tegen de politieke wens om de AOW-leeftijd in acht jaar tijd te laten stijgen naar 67 jaar (Fase 1) en daarna te koppelen aan de ontwikkeling van de levensverwachting (Fase 2). Aanvankelijk was het de bedoeling dat elk jaar langer leven automatisch ook zou leiden tot een jaar langer werken. (In feite werd het aantal AOW-jaren daardoor beperkt tot maximaal achttien.)

Op basis van het pensioenakkoord wordt om te beginnen de stijging naar 67 jaar (Fase1) drie jaar vertraagd. Vanaf nu zal die nog 4,5 jaar duren.

- In 2020 en 2021 blijft de AOW-leeftijd op 66 jaar en vier maanden staan.

- Daarna stijgt zij in 2022 naar 66 jaar en zeven maanden en in 2023 naar 66 jaar en tien maanden.

- Vanaf 2024 wordt de AOW-leeftijd 67 jaar.

Bovendien heeft het kabinet onder druk van de vakbeweging besloten de koppeling van de AOW-leeftijd aan de levensverwachting vanaf 2025 (Fase 2) niet één op één te maken, maar te beperken tot 2/3. Dat wil zeggen: blijkt uit de berekeningen van het Centraal Bureau voor de Statistiek dat we in de toekomst gemiddeld een jaar langer blijven leven, dan leidt dat op termijn tot een stijging van de AOW-leeftijd met acht in plaats van twaalf maanden. FNV-onderhandelaar Tuur Elzinga: 'Het was altijd zo dat je ongeveer veertig jaar moest werken en daarna twintig jaar van je pensioen kon genieten. Die verhouding 2/3 - 1/3 wilden we graag zo houden en dat is gelukt.'

Een belangrijk besluit, waartoe het kabinet in november 2018 nog niet bereid was. Het bevriezen en minder snel laten oplopen van de AOW-leeftijd kost de staat eenmalig 7 miljard. Daarna zijn de kosten jaarlijks 4 miljard.

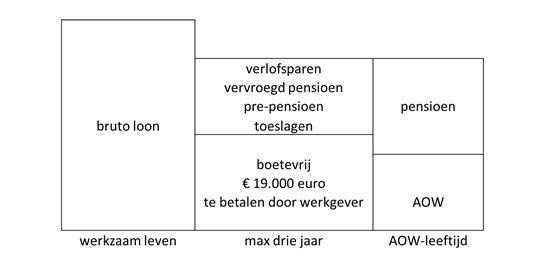

3. Vroegpensioenregelingen

De afgelopen vijftien jaar heeft de politiek het afspreken van vroegpensioenregelingen in CAO’s zoveel mogelijk ontmoedigd, met name door het instellen van een fiscale boete van 52 procent bovenop het vroegpensioenbedrag, de zogenaamde RVU-heffing. Daardoor zijn deze regelingen in veel gevallen onbetaalbaar geworden.

Het kabinet en de sociale partners zijn het erover eens geworden dat daar verandering in moet komen. De vakbonden en de werkgevers moeten weer de nodige financiële ruimte/fiscale ondersteuning krijgen om werknemers via CAO-afspraken perspectief te bieden op vervroegde uittreding. Daarvoor zal de komende jaren een structurele oplossing worden uitgewerkt. In het nieuwe pensioenakkoord zijn daarover de eerste drie afspraken opgenomen (zie verderop) PLUS een overgangsregeling om in de tussentijd de huidige zestigplussers alvast de mogelijkheid van vervroegde uittreding te bieden.

Overgangsregeling RVU-heffing

De overheid zal vanaf 2021 vijf jaar lang de RVU-heffing versoepelen ten gunste van 60-plussers die moeite hebben tot de gestegen AOW-leeftijd hun (zware) werk te blijven doen. De versoepeling komt erop neer dat werkgevers deze medewerkers drie jaar lang € 19.000 bruto per jaar kunnen uitbetalen als inkomen bij vervroegde uittreding en daarover dan geen RVU-heffing opgelegd krijgen. Dit is zoals gezegd een tijdelijke regeling gedurende vijf jaar. De vrijstelling wordt alleen toegekend voor de drie dienstjaren voordat een werknemer de AOW-leeftijd bereikt.

De overheid trekt 800 miljoen uit om de werkgevers te ondersteunen bij de financiering van deze mogelijkheid voor vervroegde uittreding. De overgangsregeling gaat pas in vanaf 2021 omdat de exacte uitwerking nog geregeld moet worden – bijvoorbeeld hoe beroepssectoren een beroep kunnen doen op de beschikbaar gestelde subsidiepot van 800 miljoen.

Het bedrag aan vroegpensioen dat voor de collega’s in kwestie wordt uitgetrokken kan ook meer dan € 19.000 per jaar zijn, maar over het meerdere moet de werkgever dan wel weer de RVU-heffing betalen. Politiemensen zouden die € 19.000 ook kunnen aanvullen door het ABP Keuzepensioen te benutten. Voor de huidige 60-plussers is dat nog goed te doen zonder dat ze de rest van hun leven met een veel lagere pensioenuitkering te maken krijgen. (Dat komt doordat zij in de jaren voor de politieke aanval op het vroegpensioen begon extra ouderdomspensioen hebben opgebouwd.)

Structurele regelingen

- Op aandringen van de bonden is het kabinet akkoord gegaan met het structureel verruimen van het aantal uren dat werknemers belastingvrij verlof mogen opsparen. Het huidige maximum van 50 weken wordt verdubbeld tot 100 weken. Door het optimaal benutten van deze optie zouden werknemers dan dus ruim twee jaar voor hun AOW-leeftijd kunnen stoppen met werken. Uiteraard moeten daarover dan wel eerst CAO-afspraken met de werkgever worden gemaakt.

- Een van de eisen van de vakbeweging is en blijft de invoering van een flexibele AOW-leeftijd. Dat zou het mogelijk maken mensen die al jong begonnen zijn met werken op een verantwoord moment de (financiële) ruimte te bieden om eerder te stoppen. Het kabinet heeft ermee ingestemd om samen met de bonden en de werkgever te (laten) onderzoeken of het mogelijk is werknemers na het volmaken van bijvoorbeeld 45 dienstjaren automatisch aanspraak te geven op een AOW-uitkering. Het streven is dit onderzoek in 2020 af te ronden.

- Tot slot hebben het kabinet en de sociale partners afgesproken te (laten) onderzoeken hoe toeslagen voor bijvoorbeeld onregelmatigheid en overwerk omgezet kunnen worden in individuele vrijwillige pensioenopbouw. Dat zou een extra kapitaalvoorziening kunnen opleveren, die werknemers aan het eind van hun loopbaan meer (financiële) ruimte geeft om desgewenst eerder te stoppen met werken.

4. Maatschappelijk draagvlak/solidariteit

Het Nederlandse pensioenstelsel is gebaseerd op solidariteit. De houdbaarheid daarvan wordt ondermijnd als steeds meer werknemers geen pensioen opbouwen. Zij dragen dan namelijk ook niet bij aan de twee pluspunten van de collectieve pensioenopbouw: het op grote schaal rendement vergaren en risico’s spreiden. Vandaar de harde eis van de bonden dat in het nieuwe pensioenstelsel ook flexwerkers en ZZP’ers pensioen moesten kunnen opbouwen.

In november bleek het kabinet nog niet bereid op dat gebied maatregelen te nemen. Het pensioenakkoord van 5 juni maakt duidelijk dat daarin verandering is gekomen. Een verplichting wordt het nog niet, maar het kabinet gaat het zo eenvoudig mogelijk maken dat zzp’ers zich aansluiten bij een pensioenfonds. Wel worden ze verplicht zich te verzekeren tegen arbeidsongeschiktheid.

Het kabinet heeft ook zijn ambitie om het pensioenstelsel verregaand te individualiseren losgelaten. In zijn pensioenbrief aan de Tweede Kamer van februari besprak minister Koolmees nog de mogelijkheid om over te stappen naar een pensioencontract met persoonlijke pensioenvermogens. In het akkoord dat nu op tafel ligt is afgesproken dat het pensioen geregeld blijft in een solidair premiecontract. De risico’s tijdens de pensioenopbouw blijven we dus collectief delen. Wel moet onderweg inzichtelijker worden gemaakt wat deelnemers individueel al aan pensioen opgebouwd hebben.

Afschaffing doorsnee-systematiek

Een van de afspraken in het pensioenakkoord is dat in het nieuwe pensioenstelsel de doorsnee-opbouw per jaar wordt losgelaten. De doorsnee-premie blijft bestaan (iedereen betaalt jaarlijks hetzelfde percentage van zijn salaris), maar voortaan wordt het percentage dat je in een jaar aan pensioen opbouwt bepaald door het aantal jaren dat je ingelegde premie nog rendement kan opbrengen.

Het gevolg is dat je als jongere het meeste opbouwt en dat die opbouw vermindert naarmate je ouder wordt. In het huidige systeem bouwt iedere deelnemer jaarlijks hetzelfde percentage op; hoe oud iemand is speelt daarbij geen rol. Maar op de huidige arbeidsmarkt veranderen deelnemers vaker van baan of gaan uit loondienst en werken als zelfstandige. Daardoor wordt het huidige doorsnee-systeem niet meer als eerlijk ervaren.

Overschakelen naar het nieuwe systeem levert het probleem op dat de huidige 35-plussers de hogere opbouw in hun beginjaren niet hebben gehad en dus uiteindelijk te weinig pensioen zullen hebben opgebouwd. Uit onderzoek moet blijken waar die tekorten precies zitten en hoe ze gecompenseerd kunnen worden. De in het pensioenakkoord afgesproken stuurgroep met daarin vertegenwoordigers van de vakbonden, de werkgevers en de overheid zal daar toezicht op houden. De pensioenfondsen gaan er vervolgens zelf over hoe ze die compensatie vormgeven. Ook komt er geld beschikbaar voor fondsen de compensatie niet kunnen betalen.

Jongeren de klos?

De vrees van veel jongeren is dat zij de rekening gaan betalen voor de compensatie van de 35-plussers. Dat is niet terecht. Er zijn meerdere manieren om de afgesproken compensatie vorm te geven zonder de deelnemers met extra kosten op te zadelen. Zo zouden de kapitaalbuffers van fondsen hiervoor gebruikt kunnen worden. Ook zou na de invoering van het nieuwe stelsel de premie op het huidige niveau kunnen blijven, zelfs als dat dan niet langer wettelijk verplicht is. Er zit geen tijdslimiet op de afbetaling van de compensatie, zodat die gespreid kan worden over een lange periode. Het verhogen van de premie wordt vooralsnog alleen gezien als een uiterste noodoplossing. Maar ook in dat geval komen de extra kosten voor het grootste deel op het bordje van de werkgever.

Duidelijke trendbreuk

Zijn deze pluspunten voldoende voor een waardevol akkoord? Samen vormen ze in ieder geval een duidelijke trendbreuk na negen jaar bezuinigingsbeleid op pensioengebied. Op de grote actiepunten van de vakbeweging heeft de politiek bewogen en zich bereid verklaard tot forse investeringen. Tegelijkertijd ziet de NPB natuurlijk ook wel dat op vroegpensioengebied (nog) niet de baanbrekende stappen zijn gezet die de politiebonden graag zouden willen.

Op basis van dit akkoord wordt het praktisch mogelijk om de huidige zestigplussers drie jaar voor hun AOW-leeftijd te laten stoppen met werken. Belangrijk om te weten is dat deze voorziening uitdrukkelijk bedoeld is als een overgangsregeling. Afgesproken is namelijk ook dat de komende jaren een structurele oplossing wordt gezocht. Vandaar de aangekondigde onderzoeken naar de praktische mogelijkheden voor het invoeren van een flexibele AOW-leeftijd en het benutten van toeslagen voor extra pensioenopbouw. In combinatie met de afgesproken verdubbeling van het belastingvrij op te sparen aantal verlofuren (nu vijftig weken, straks honderd) zou dat ook voor de politie moeten leiden tot een nieuwe structurele mogelijkheid om medewerkers eerder te laten stoppen met werken.

Functioneel leeftijdsontslag

Het is de NPB duidelijk dat we zullen moeten blijven knokken voor ons ideaal: een automatisch functioneel leeftijdsontslag op basis van een bepaald aantal dienstjaren. Dit akkoord leidt er in ieder geval toe dat officieel onderzocht wordt op welke praktische voorwaarden zo’n voorziening mogelijk is – bijvoorbeeld vanaf 45 dienstjaren. Als die praktische voorwaarden duidelijk zijn, dan zullen de werkgevers en de politiek publiekelijk met de billen bloot moeten. Dan zullen we zien of ze bereid zijn hun waarderende woorden voor mensen die zwaar werk doen ook in daden om te zetten.

Veel binnengehaald

NPB-voorzitter Jan Struijs: ‘We hebben niet alles wat we wilden binnengehaald, maar wel veel. Op basis van dit akkoord worden miljarden vrijgemaakt om ons pensioenstelsel voor iedereen overeind te houden, voor nu en in de toekomst. Er komt meer financiële ruimte voor CAO-afspraken die collega's de mogelijkheid geven om eerder te stoppen met werken. Nog niet genoeg, maar in ieder geval méér. Bovendien is in dit akkoord vastgelegd dat de vakbeweging meebeslist over het toekomstig overheidsbeleid ten aanzien van de AOW, het pensioenstelsel en het vroegpensioen. We praten dus weer mee over de regelgeving en de uitwerking. Dat was de afgelopen jaren wel anders. Toen werd er steeds eenzijdig beslist door de politiek. Dat zou door dit akkoord verleden tijd moeten zijn.'

Struijs: 'Kortom, dit afsprakenpakket biedt de mogelijkheid om een richtinggevende stap voorwaarts te zetten. Daarna wordt wat mij betreft gelijk een nieuw hoofdstuk geopend, waarin we blijven vechten voor onze einddoelen. Gaan we wel of niet instemmen met dit akkoord? Daarover zijn de leden nu aan het woord. Ik roep iedereen op zich goed te (laten) informeren en vooral te gaan stemmen!’

Hoe kan je stemmen?

Uiterlijk woensdag 12 juni krijgen alle NPB-leden een brief in de bus met een individuele code. Hiermee kun je via internet je stem uitbrengen. De link naar het stemformulier staat in de brief. Stemmen kan van woensdag 12 juni 11.00 uur tot en met zaterdag 15 juni 12.00 uur.

Waarom krijgt de FNV-achterban maar een paar dagen om zijn mening te geven over het akkoord? Dat heeft vooral een praktische reden. De huidige wetgeving schrijft voor dat de AOW-leeftijd vanaf 1 januari volgend jaar stijgt naar 66 jaar en acht maanden. Om daar verandering in te brengen moet de wet worden gewijzigd. Dat moet op juridisch zorgvuldige wijze gebeuren, wat vereist dat de verandering bijtijds officieel aan de burgers bekend wordt gemaakt. Dat wil zeggen: minstens een half jaar van te voren moet de wetswijziging in het Staatsblad worden gepubliceerd. Dat is dus voor 1 juli aanstaande. Om dat voor elkaar te krijgen moet er tempo gemaakt worden, zowel door de bonden als door het kabinet en de Tweede en Eerste Kamer.

Definitief besluit

Na deze ledenraadpleging neemt het ledenparlement van de FNV nog diezelfde zaterdag een definitief besluit. Het ledenparlement bestaat uit 105 vertegenwoordigers van de leden. Die zijn gekozen per sector en daar zitten dus ook NPB-leden in. Twee om precies te zijn: Karl Verlaan en Hans Beurskens.

Wat zijn de gevolgen als de FNV niet instemt met het pensioenakkoord? Dan zijn de afgesproken wijzigingen van tafel. De AOW-leeftijd gaat dan per 1 januari 2020 omhoog naar 66 jaar en 8 maanden in plaats van nog twee jaar 66 jaar en 4 maanden te blijven. Ook zullen sommige pensioenfondsen hun uitkeringen dan vanaf 1 januari fors moeten korten omdat ze al te lang onder de dekkingsgraad van 104,3 procent zitten. Gezien het verloop van het onderhandelingsproces zal het bijkans onmogelijk zijn om met het huidige kabinet nogmaals in gesprek te komen over een gezamenlijk afsprakenpakket voor het aanpassen van het pensioenstelsel en de AOW-leeftijd.

Meer weten?

- KLIK HIER voor de tekst van het principe-akkoord

- KLIK HIER voor de publieksversie van het advies 'Naar een nieuw pensioenstelsel' van de Sociaal-Economische Raad (SER) - de basis van het principe-akkoord

- KLIK HIER voor de ministersversie van het advies 'Naar een nieuw pensioenstelsel' van de SER

- Bezoek op 11, 12 of 13 juni een informatiebijeenkomst van de FNV. KLIK HIER voor een overzicht van de locaties.

- KLIK HIER voor de FNV-lijst met vragen en antwoorden (Q&A's) over het pensioenakkoord.

- Bezoek een informatiebijeenkomst van de gezamenlijke politiebonden.

--- Woensdag 12 juni 19.00 uur: Politiebureau Eindhoven, Mathildelaan 4.

--- Donderdag 13 juni 19.00 uur: Bureau De Yp Den Haag, Katschiplaan 10.

--- Vrijdag 14 juni 14.00 uur: Politiebureau Zwolle, Koggelaan 8.

Pensioenambassadeurs

Zit je vlak voor je pensioen en ben je op zoek naar deskundig advies? Maak een afspraak met een van de pensioenambassadeurs van het korps!